德国商业银行首席经济学家约尔格·克雷默博士预计,一旦伊朗冲突缓和,欧元/美元将回升,并在未来几个季度缓慢走高。克雷默将欧元走强归因于美联储独立性削弱、美国利率预期下降,以及按购买力平价计算美元被显著高估。德国商业银行更新后的预测显示,欧元/美元将在 2027 年年中达到 1.18,到 2027 年底达到 1.19。

因对美联储的疑虑,美元被视为走弱

“欧元/美元汇率在战争结束后应再次上升,并在随后的几个季度继续缓慢走高,这主要是由于美国联邦储备委员会独立性削弱,尤其是美元按购买力平价计算被显著高估。”

“我们预计欧元/美元汇率将在 2027 年年中达到 1.18(此前为 1.20)。”

“我们预计未来几个月美国利率预期将进一步下修,这将对美元构成压力。”

“一方面,随着霍尔木兹海峡重新开放,通胀风险可能会减弱,我们预计这一情况将在今年年底前出现。”

“总而言之,我们预计欧元/美元将在 2027 年底前逐步升至 1.19(此前预测:1.21)。”

(本文由人工智能工具协助生成,并经编辑审核。了解更多。)

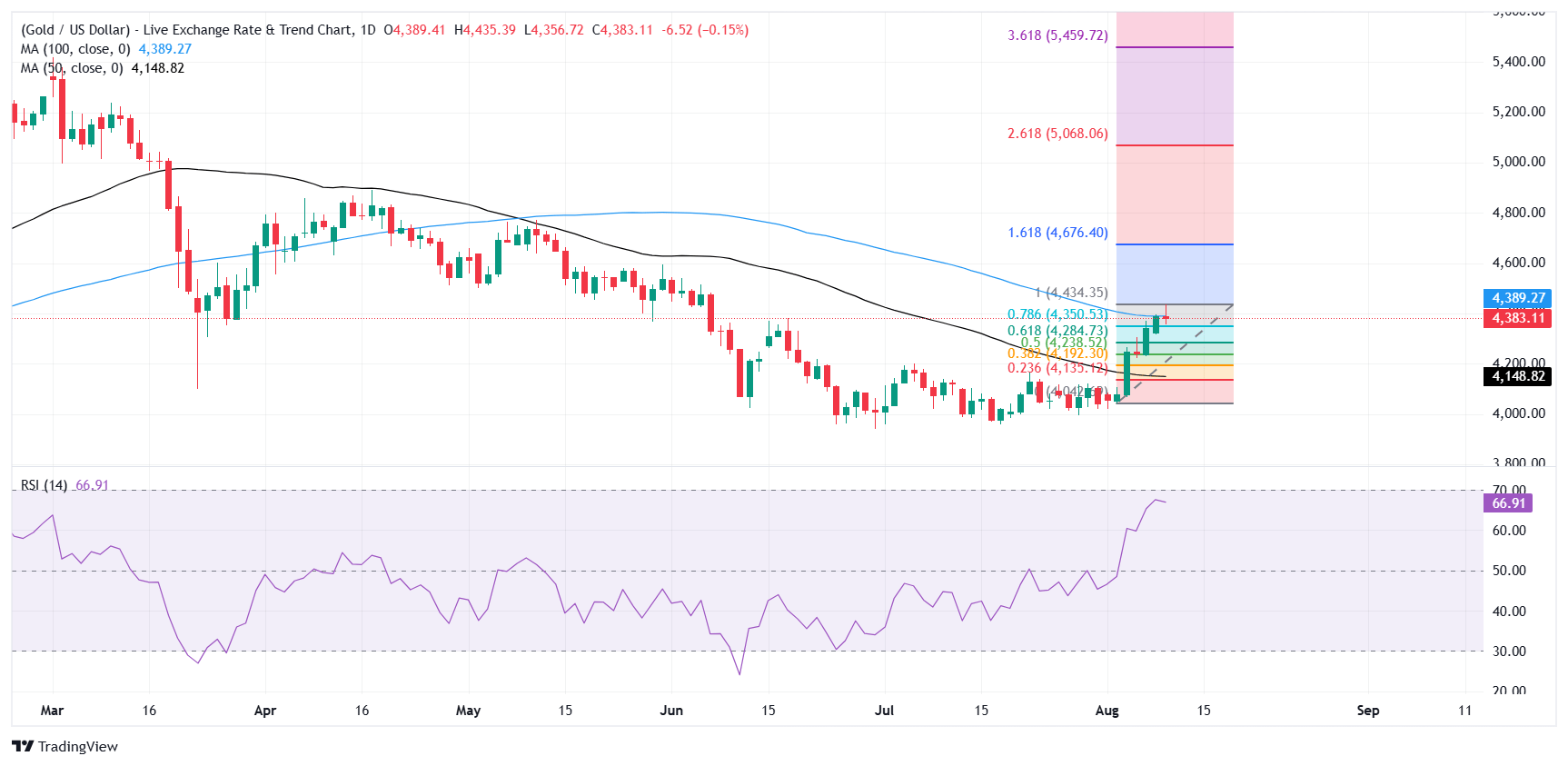

- 黄金在触及两个月高点后暂停上涨。

- 油价上涨重新引发通胀担忧,并支撑美联储加息押注,限制黄金反弹。

- 黄金/美元维持看涨倾向,100日SMA构成即时阻力。

黄金(黄金/美元)周二在亚洲交易时段早些时候触及 4,435 美元的两个月高点后暂停上涨。价格走势仍受油价波动及其对美联储(Fed)利率前景影响的驱动。

截至发稿时,黄金/美元在触及盘中低点 4356 美元后,交投于 4383 美元附近。随着油价回吐盘中涨幅,金价小幅回升。西德克萨斯中质原油(WTI)交投于 80.80 美元附近,但本周迄今仍上涨逾 5%。

最新进展显示,卡塔尔表示,伊朗和阿曼就重新开放霍尔木兹海峡进行的谈判已进入高级阶段,并补充称已收到两国的积极反馈。

尽管如此,局势仍在变化之中。伊朗表示,除非华盛顿支付战争赔款并满足其他若干要求,否则这一战略水道不会重新开放。这些要求包括解除制裁、释放被冻结的伊朗资产、结束军事威胁以及解除美国海军封锁。

美国总统唐纳德-特朗普周一在其 Truth Social 平台发文,提出了自己对伊朗的赔偿要求,称美国也将向伊朗索赔,要求其为被杀害和重伤者作出赔偿。

在7月非农就业报告(NFP)弱于预期后,市场仅短暂削减了对美联储(Fed)加息的押注。

然而,油价上涨正让通胀担忧重新成为焦点,并使市场预期倾向于可能加息,芝商所美联储观察工具(CME FedWatch tool)显示,9 月会议上加息的概率为 49%。

地缘政治紧张局势,加上美联储鹰派预期,令美元(USD)在近期低点附近获得支撑,而美国国债收益率也仍处于高位。反过来,这为金价展开更强劲反弹创造了艰难背景。

交易员可能会等待周三公布的美国消费者物价指数(CPI)数据,以寻求新的方向。与此同时,美国-伊朗方面的消息很可能主导短期价格走势。

技术分析:多头在 100 日 SMA 附近挣扎

从日线图来看,黄金维持短期看涨倾向,黄金/美元稳稳守在 4,148 美元的 50日简单移动均线(SMA)以及关键斐波那契回撤支撑位上方,价格走势在 4,389 美元的 100日SMA附近波动。

相对强弱指数(RSI)接近 66,偏向超买区域,而平均趋向指数(ADX)略低于 30,暗示趋势仍具方向性但正在放缓,这表明上行动能仍然具有建设性,但在当前高位附近越来越容易出现盘整。

上行方面,直接阻力位在 4,389 美元的 100 日 SMA,随后是 4,435 美元的周期高点和 100% 斐波那契回撤位,若明确突破,将为看涨走势的进一步延伸打开空间。

下行方面,初步支撑位于 4,351 美元的 78.6% 回撤位,更深的回调可能在 4,285 美元的 61.8% 水平和 4,238 美元的 50% 回撤位附近吸引买盘,而 4,148 美元的 50 日 SMA 则标志着更具意义的结构性支撑位,若要缓解当前看涨情绪,该水平需要失守。

(本报道的技术分析由 AI 工具协助撰写。 了解更多。)

黄金常见问题(FAQ)

黄金在人类历史上发挥了关键作用,因为它被广泛用作价值储存和交换媒介。目前,除了它的光泽和用于珠宝之外,黄金还被广泛视为避险资产,这意味着它被认为是动荡时期的一项不错的投资。黄金还被广泛视为对冲通胀和货币贬值的工具,因为它不依赖于任何特定的发行方或政府。

各国央行是最大的黄金持有者。为了在动荡时期支撑本国货币,各国央行倾向于使储备多样化,并购买黄金,以提高人们对经济和货币实力的看法。高黄金储备可以成为一个国家偿付能力的信任来源。根据世界黄金协会的数据,各国央行在2022年增加了1136吨黄金储备,价值约700亿美元。这是有记录以来最高的年度购买量。中国、印度和土耳其等新兴经济体的央行正在迅速增加黄金储备。

黄金与美元和美国国债呈负相关,两者都是主要的储备资产和避险资产。当美元贬值时,黄金往往会上涨,使投资者和央行能够在动荡时期实现资产多元化。黄金与风险资产也呈负相关。股市的反弹往往会压低金价,而风险较高的市场的抛售往往有利于黄金。

由于各种各样的因素,价格可能会变动。地缘政治不稳定或对深度衰退的担忧可能会迅速推高黄金价格,因其避险地位。作为一种低收益资产,黄金往往会随着利率下降而上涨,而较高的资金成本通常会拖累黄金。尽管如此,由于资产以美元(XAU/USD)定价,大多数走势取决于美元(USD)的表现。强势美元倾向于控制金价,而弱势美元则可能推高金价。

Brown Brothers Harriman(BBH)的 Elias Haddad 解释称,美元/日元已回吐了干预后跌幅的一半,而美日利差已开始收窄,且有利于日元(JPY)。Haddad 认为,原油价格飙升是日元上涨的主要障碍,并指出外汇干预可以限制美元/日元的上行空间,但无法推动其持续下跌,同时强调 160.00 是主要阻力位。

高企的原油限制日元涨势

"美日利差已开始向有利于日元(JPY)的方向收窄,我们认为仍有进一步压缩的空间。日本央行(BoJ)的政策利率接近其中性区间估计(1.10%-2.50%)的下限,而日本经济运行在潜在水平之上。相比之下,美联储(Fed)的政策具有紧缩性(假设中性利率为 3.00%),且经济运行在潜在水平附近。"

"日元上涨面临的更大障碍是原油价格飙升。在原油回落之前,外汇干预可以限制美元/日元的上行空间,但无法迫使其持续走低。美元/日元的下一个主要阻力位在 160.00。"

"美元/日元正在盘整昨日涨幅,自 7 月 30 日以来已回吐干预驱动跌幅的 50%。"

(本文由人工智能工具协助创建,并由编辑审阅。 了解更多。)

- 澳元/美元在澳洲联储维持利率不变后,交投接近其周线高点 0.7074。

- 澳洲联储行长布洛克表示,如有需要,央行将再次加息。

- 美国 ADP 就业变动显示,截至 7 月 25 日当周,私营部门仅新增 8.25K 个就业岗位。

在澳大利亚储备银行(RBA)于 8 月货币政策决议中一致决定将利率维持在 4.35% 不变后,澳元/美元在 0.7060 价格区域上方温和走高。

公告发布后,澳洲联储行长米歇尔-布洛克表示,如果需要,他们“将再次加息”,并希望在对消费者价格指数(CPI)更有信心之前看到进展。

在美国(US)方面,ADP 就业变动 4 周均值显示,截至 7 月 25 日当周,私营部门新增 8.25K 个就业岗位,低于此前修正后的 11K。

尽管该报告弱于预期,但在霍尔木兹海峡封锁持续之际,美元指数(DXY)仍持平;有报道称,美国部队周二向一艘悬挂巴拿马国旗的船只开火,此前该船据称在试图突破美国对伊朗港口的封锁时无视警告。

标准渣打指出 2027 年末通胀回升,澳洲联储被视为将长期按兵不动

根据标准渣打的观点,澳洲联储继续预计通胀将非常缓慢地回落,该行强调,“预计通胀要到 2027 年末才会回到其 2-3% 区间的中点。”该行指出,更紧的金融条件已经在拖累经济活动,并提到劳动力市场趋软和房价降温,同时“消费者支出增长放缓也出现了初步迹象。”

在此背景下,标准渣打写道,“我们的基准情景仍然是在可预见的未来不会有更多澳洲联储加息,”但同时警告称,风险并非完全单向。该行强调,“如果需求没有充分放缓,或者能源价格重新回到近期高点,从而加剧产能和价格压力,那么我们观点的风险偏向于第四季度加息。”

最终,标准渣打认为,“如果劳动力市场状况持续放松,应有助于遏制经济中的潜在工资和价格压力,”这进一步强化了其观点,即长期维持政策不变,而非重新收紧,仍是最可能的路径。

短期技术分析:

在 4 小时图上,澳元/美元交投于 0.7069,维持温和看涨倾向,因为其仍守在 0.7052 的 20 周期简单移动平均线(SMA)和 0.7012 的 100 周期 SMA 上方。该货币对正逼近附近的 0.7070 水平阻力,次级上限位于 0.7074,而相对强弱指数(RSI)在 60 附近,暗示上行动能建设性但尚未过度延伸。

下行方面,初步支撑位于 0.7062 的水平位,随后是 0.7055,20 周期 SMA 0.7052 和 100 周期 SMA 0.7012 则在更深回调中强化了潜在需求。上行方面,直接阻力位于 0.7070,随后是下一个障碍 0.7074,若持续突破这一阻力带,将为延续近期涨势打开空间。

(本故事的技术分析是在 AI 工具的帮助下撰写的。 了解更多。)

- WTI 美国原油周二下跌 1.28%,此前回吐了早些时候的涨幅。

- 卡塔尔表示,伊朗和阿曼之间的谈判已进入高级阶段。

- 伊朗对赔偿和解除制裁的要求使不确定性持续存在。

西德克萨斯中质原油(WTI)美国原油周二回落,撰写本文时交投于 80.40 美元附近,日内下跌 1.28%。在卡塔尔报告伊朗和阿曼就霍尔木兹海峡问题的谈判取得进展后,这一美国基准原油回吐了此前的涨幅。

卡塔尔外交部周二表示,阿曼和伊朗之间的会谈已进入高级阶段。外交部发言人 Majed al-Ansari 将谈判描述为处于“关键时刻”,并强调多哈支持旨在缓和该地区紧张局势的努力。

卡塔尔还表示,已收到来自伊朗和阿曼双方的积极反馈,并支持任何能够保障霍尔木兹海峡安全和航行自由的协议。这些言论增强了市场对海上交通恢复的希望,并削弱了原油价格中所包含的部分地缘政治风险溢价。

此前,WTI 因围绕霍尔木兹海峡可能重新开放的持续不确定性而走强。霍尔木兹海峡是一个战略通道,全球近五分之一的能源供应经由此处流通。

美国总统唐纳德-特朗普周一进一步加剧了这种不确定性,他表示,华盛顿也将要求与战争相关的赔偿,因为德黑兰在海上交通恢复正常之前寻求补偿。伊朗明确将战争损失赔偿、解冻其资产、解除美国对其港口的海上封锁以及取消制裁列为重新开放霍尔木兹海峡所需满足的条件之一。

因此,投资者仍在关注伊朗和阿曼提出的霍尔木兹海峡周边交通管理框架的细节。尽管卡塔尔的最新言论表明外交进展,但最终协议的缺失以及德黑兰提出的重大要求,仍使局势再度升级的风险存在,而这可能引发原油市场进一步波动。

在伊朗据报排除在特朗普剩余任期内与其进行直接谈判后,外交不确定性依然居高不下。根据伊朗媒体以及伊朗议会议长 Mohammad Bagher Ghalibaf 顾问 Majid Shakeri 的言论,德黑兰打算等到特朗普于 2029 年 1 月 20 日离任后,再恢复与华盛顿的谈判。Shakeri 表示:“特朗普不会与我们达成协议。我们会陪他直到他的任期结束。”

WTI 美国原油技术分析

在一小时图上,WTI 美国原油交投于 80.72 美元,维持建设性的短期基调,因为其仍守在 100 周期简单移动平均线(SMA)77.27 美元和 200 周期 SMA 78.83 美元上方。近期从超买区域回落反映在相对强弱指数(RSI)降至 47.8,暗示上行动能正在减弱,但价格走势仍受到这些底层趋势均线的支撑。

下行方面,初步支撑位于心理关口 80.00 美元,其后是接近 78.83 美元的 200 周期 SMA,以及 77.27 美元附近的 100 周期 SMA。上行方面,若突破近期高点,将上看 83.57 美元阻力位,进一步则是更重要的 84.50 美元关口。

(本故事的技术分析由 AI 工具协助撰写。了解更多。)

荷兰国际集团(ING)的 Chris Turner 报告称,澳大利亚储备银行将利率维持在 4.35%,而行长 Michele Bullock 传递了鹰派信息,强调了通胀上行风险,并透露会议上讨论了加息。澳大利亚短端收益率转而走高。荷兰国际集团(ING)的外汇团队预计澳储行今年不会进一步加息,但仍预计澳元/美元将在年底前升至 0.73 附近。

鹰派澳储行与澳元/美元上行

"澳大利亚储备银行今天将利率维持不变于 4.35%。一些人认为,政策被额外描述为‘略具限制性’意味着澳储行未来加息的可能性降低。"

"然而,行长 Michele Bullock 在新闻发布会上表现得相当鹰派,她提醒听众,澳储行认为通胀风险偏向上行,并承认澳储行确实在今天的会议上讨论了加息的可能性。"

"我们的团队认为今年澳储行不会进一步加息,但从外汇角度看,我们仍然认为澳元/美元将在年底前升至 0.73。"

(本文由人工智能工具协助生成,并经编辑审核。 了解更多。)

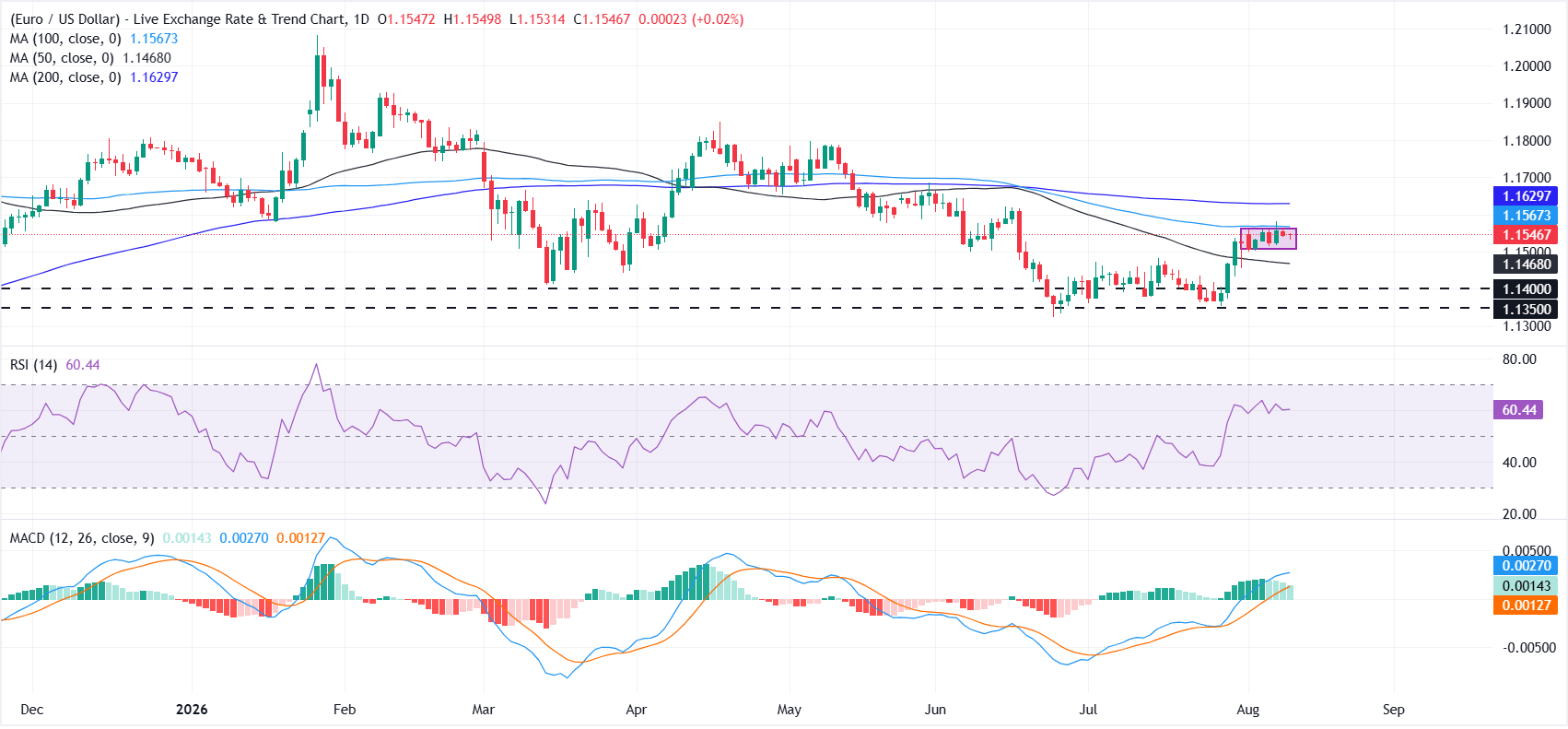

- 欧元/美元仍处于区间波动,100日SMA继续限制买盘。

- 尽管价格走势横盘,RSI和MACD读数仍指向温和看涨偏向。

- 若突破100日SMA,200日SMA将成为关注焦点。

周二,欧元/美元震荡,维持在过去一周的区间内。截至发稿时,该货币对交投于1.1546附近,日内几乎持平。

横盘走势出现之际,美元(USD)在近期低点附近企稳,交易员密切关注中东局势的发展,尤其是霍尔木兹海峡重新开放相关进展。

市场注意力也转向周三公布的美国消费者价格指数(CPI)数据,该数据可能影响美联储(Fed)对9月会议的利率预期,并推动美元以及欧元/美元的下一步走势。

随着美联储独立性削弱和美元高估回落,欧元被视为将缓慢走高

德国商业银行(Commerzbank)表示,一旦地缘政治紧张局势缓和,欧元/美元汇率可能重新获得动能。该行认为,“在战争结束后,欧元/美元汇率应再次上升,并在随后几个季度继续缓慢走高,这主要是由于美国联邦储备委员会独立性削弱,尤其是美元按购买力平价衡量明显高估。”该行还强调了政策利率背景,称“我们预计未来几个月美国利率预期将进一步向下修正,这将拖累美元。”

反映这些因素,该行虽下调但仍维持对该货币对的建设性中期前景,目前预计“我们预计到2027年年中欧元/美元汇率将达到1.18(此前为1.20)”,并且“总的来说,我们预计欧元/美元将在2027年底前逐步升至1.19(此前预测:1.21)。”

技术分析:日线图

欧元/美元徘徊于短期和长期移动均线之间,因此维持中性短期偏向。动能依然具有建设性,日线图上的相对强弱指数(RSI)接近59,暗示买盘兴趣持续存在,而移动平均收敛/发散指标(MACD)线位于正区间,表明尽管价格上方存在多层阻力,背景仍略偏看涨。

下行方面,初步支撑位于50日SMA 1.1468,随后是1.1400的水平支撑位,以及更深层的结构性支撑位1.1350附近。

上行方面,直接阻力位于100日SMA 1.1567,更重要的阻力位在200日SMA 1.1630。若能持续突破这些水平,将有助于打开更具说服力的看涨阶段;若未能做到,则该货币对将继续受限于当前区间。

(本报道的技术分析由人工智能工具协助撰写。了解更多。)

下表显示了 美元 (USD) 对所列主要货币 今日的变动百分比。[货币名称]对[货币名称]最强。

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.02% | 0.02% | -0.06% | -0.02% | -0.22% | -0.08% | -0.02% | |

| EUR | 0.02% | 0.04% | -0.04% | 0.01% | -0.16% | -0.06% | 0.00% | |

| GBP | -0.02% | -0.04% | -0.09% | -0.04% | -0.21% | -0.10% | -0.04% | |

| JPY | 0.06% | 0.04% | 0.09% | 0.05% | -0.14% | -0.02% | 0.06% | |

| CAD | 0.02% | -0.01% | 0.04% | -0.05% | -0.18% | -0.07% | -0.00% | |

| AUD | 0.22% | 0.16% | 0.21% | 0.14% | 0.18% | 0.11% | 0.18% | |

| NZD | 0.08% | 0.06% | 0.10% | 0.02% | 0.07% | -0.11% | 0.07% | |

| CHF | 0.02% | -0.01% | 0.04% | -0.06% | 0.00% | -0.18% | -0.07% |

热图显示了主要货币相对于其他货币的百分比变化。基础货币从左列中选取,而报价货币从顶部行中选取。例如,如果您从左列选择 美元 并沿着水平线移动到 日元 ,则框中显示的百分比变化将表示 USD (基数)/ JPY (报价)。

德国商业银行(Commerzbank)的卡斯滕·弗里奇(Carsten Fritsch)指出,尽管油价大幅反弹,黄金仍突破每盎司 4,400 美元,而在美国疲弱劳动力数据公布后,市场对美联储利率的预期仅小幅上升。ETF 投资者在四天内增持了 14.5 吨,全球黄金 ETF 7 月录得 23.5 吨资金流入,主要来自欧洲和亚洲。弗里奇仍对黄金能否长期无视更高油价和利率持怀疑态度。

ETF需求推动金价飙升

"今天上午,金价自 6 月初以来首次升至每金衡盎司 4,400 美元上方。"

"尽管油价走高,利率预期仅小幅上升,且仍低于上周五美国劳动力市场数据令人失望之前的水平。"

"黄金正受到 ETF 投资者的提振。"

"根据彭博社的数据,过去四个交易日黄金 ETF 共计流入 14.5 吨。"

"我们对近期金价上涨持怀疑态度,因为利率预期不太可能在持续基础上与更高的油价脱钩。"

(本文由人工智能工具协助创建,并经编辑审校。了解更多。)

荷兰合作银行(Rabobank)高级外汇策略师简·福利(Jane Foley)分析了日本通胀动态和日本央行政策。报告指出,油价居高不下且存在供应风险,但强调在经历了数十年的通缩之后,日本央行(BoJ)关注的重点仍是核心通胀以及由工资推动的压力。报告还指出,日本央行警告称,核心 CPI 可能超过 2%,这提高了 9 月或 10 月左右加息的可能性。

核心 CPI、工资增长和日本央行前景

"尽管劳动力市场放松降低了二轮价格效应的可能性,但油价居高不下今年仍可能推动各大 G10 央行采取更鹰派的政策立场。霍尔木兹海峡持续(几乎)关闭不仅意味着美联储面临通胀风险,也可能提高美元(USD)重新获得避险支撑的前景。显然,这种情景对日本财务省(MoF)来说远非理想。"

"然而,日本央行一直专注于核心通胀,并确保企业内部已出现足够的心理变化,从削减成本行为转向加薪。在最新的《经济活动和物价展望》中,日本央行已提示核心 CPI 可能偏离 2%的通胀目标。这提高了日本央行 9 月加息的可能性,但目前市场关注的是 10 月采取行动的可能性。"

"如果日本经济出现更多韧性迹象,且增长预期上调,将有助于缓解财政担忧。不过,就目前而言,政府可能需要更加努力回应市场对财政纪律的担忧,以安抚投资者并稳定日元(JPY)。"

(本文由人工智能工具协助生成,并经编辑审核。了解更多。)

星展集团研究经济学家蔡汉腾指出,在制造业、批发贸易和金融服务业的支撑下,新加坡经济预计将在2026年连续第三年实现高于趋势的增长。继26年第二季度表现强劲以及全球人工智能热潮持续之际,星展将其2026年实际GDP增长预测上调至5.0%,并指出贸工部上调官方预测,同时地缘政治挑战仍然存在。

由人工智能推动的高于趋势扩张

"新加坡经济在26年第二季度表现强劲,得到了贸易与工业部(MTI)的确认。GDP增长率被上修至同比5.9%和经季节调整后环比1.4%,符合我们的预期。"

"从初步估计的同比5.7%和经季节调整后环比1.1%小幅上修,反映出制造业和服务业扩张更为稳健。增长主要由制造业、批发贸易以及金融与保险业的强劲表现推动。"

"鉴于26年上半年表现强劲,以及全球人工智能(AI)热潮可能持续,我们将2026年GDP增长预测从4.3%上调至5.0%。"

"尽管地缘政治挑战持续存在,而且由于高基数效应,整体GDP周期有所放缓。"

"贸工部还将其2026年官方GDP增长预测进一步上调至4.5%-5.5%,高于此前的2.0-4.0%,考虑到外部需求前景改善,尽管其仍承认全球经济面临下行风险。"

(本文由人工智能工具协助生成,并经编辑审校。了解更多。)