德意志银行策略师指出,随着霍尔木兹海峡仍处于关闭状态,以及美国与伊朗之间的言辞升级,布伦特原油已突破 85 美元,收于接近 88 美元。他们指出,布伦特原油连续第四日上涨、6 个月期货走高,以及欧元通胀互换上升,所有这些都在助长市场对美联储(Fed)和欧洲央行(ECB)采取更鹰派利率路径的重新猜测。

油价飙升重燃通胀担忧

"如果日食带来的是天空短暂变暗,那么市场昨天在通胀前景中发现了一片更阴暗的云层,因为在没有达成重新开放霍尔木兹海峡的协议之际,油价再次上涨,重新引发了对加息的猜测。"

"事实上,布伦特原油(+4.99%至 87.72 美元/桶)本月首次突破 85 美元/桶,而 10 年期美债收益率(+6.2 个基点)则完全回吐了上周五非农就业数据后的跌幅,随着明日 CPI 公布前 9 月美联储加息定价回升至 50%以上。"

"此外,市场对局势长期僵持的担忧也在升温,6 个月期布伦特原油期货(+4.44%)也升至 80.24 美元/桶。"

"因此,这帮助重燃了大西洋两岸的通胀担忧,1 年期欧元通胀互换(+12.6 个基点)昨日回升至 2.39%。"

(本文由人工智能工具协助创建,并由编辑审阅。了解更多。)

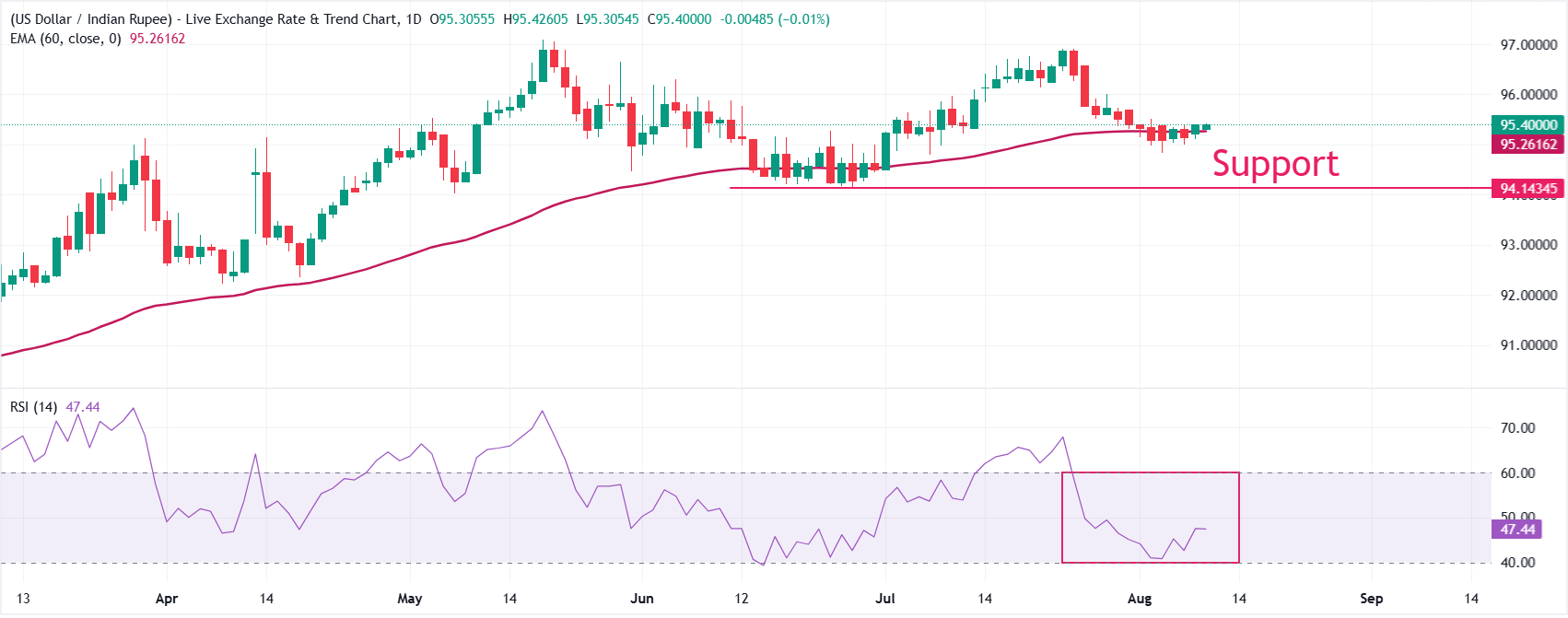

- 随着油价延续涨势,印度卢比进一步兑美元走弱。

- 美国总统特朗普要求为战争赔偿,称伊朗也曾提出同样要求。

- 投资者等待印度和美国7月CPI数据。

周二,印度卢比(INR)开盘对美元(USD)持谨慎态度。由于对全球供应中断可能持续的担忧加剧,油价飙升削弱了印度货币,美元/印度卢比(USD/INR)进一步升至接近95.40。

截至撰写时,8月19日到期的MCX原油合约上涨3.3%,接近每桶8,060卢比,创逾一周以来最高水平。

像印度这样高度依赖石油进口以满足能源需求的经济体,其货币在高油价环境下往往表现不佳。

特朗普还要求对战争损失进行赔偿

周一,美国总统唐纳德-特朗普也通过 Truth Social 发帖,要求伊朗为中东战争伤亡作出赔偿,以直接回应伊朗自身提出的赔偿要求;这是重新开放霍尔木兹海峡的关键条件之一,而霍尔木兹海峡是全球近五分之一能源供应的重要通道。

美国总统特朗普补充称,伊朗应对给黎巴嫩、叙利亚、也门和加沙人民造成的“损害和死亡”负责。

上周末,伊朗方面的莫哈默德-巴盖尔-佐尔加德(Mohammad Bagher Zolghadr),即该委员会秘书,提出了霍尔木兹海峡重新开放的六项条件。

双方都要求为战争损失赔偿,这加剧了短期内停火的不确定性,推动油价上涨。

印度-美国CPI数据受关注

本周,印度卢比和美元的主要催化剂将是各自经济体7月消费者物价指数(CPI)数据,该数据将于周三公布。

印度通胀保持稳定,DBS 指出食品走势分化且核心通胀温和

DBS Group Research 的经济学家指出,关键的“通胀和贸易数据将于 8 月第二周公布”,其中“7 月整体通胀率……大致稳定在 4.4% YoY,较 6 月持平”。他们指出,“食品主粮的高频数据显示,豆类、糖、牛奶和食用油价格上升,而蔬菜价格已趋于稳定”,并补充称,“7 月降雨的补足帮助提振了播种活动。”在价格方面,DBS 强调,“国内零售燃料产品的调整(7 月非补贴 LPG 年率上涨 10%)也可能反映在公用事业和燃料板块中。”尽管如此,他们预计潜在压力仍将保持受控,“核心读数……7 月仍处于 4%以下的温和水平,期间贵金属价格回落也提供了帮助。”

在美国,预计总体CPI和核心CPI均已降温,数据分别料将降至3.4%和2.5%同比(YoY)。

美国通胀压力降温的迹象将进一步缓解市场对 Federal Reserve (Fed) 加息的担忧。本周,在美国 7 月非农就业数据(NFP)公布后,金融市场已削减对美联储鹰派立场的押注;该数据表明劳动力总量较预期减少,而市场原本预计新增 80K 个就业岗位。

惠誉确认印度评级为“BBB-”;展望稳定

领先的信用评级机构惠誉已确认印度经济的“BBB-”评级,尽管中东局势紧张,仍维持稳定展望。

报告要点:

印度的评级反映了其稳健的增长前景和良好的外部融资基本面。

尽管面临能源冲击带来的逆风,印度经济仍保持强劲。

美国与伊朗冲突仍存在残余风险,但我们不认为这会对增长前景构成持久风险。

技术分析:美元/印度卢比仍受60日EMA支撑

在日线图上,USD/INR 交投于 95.40。该货币对维持在 60 日指数移动平均线(EMA)95.26 上方,在价格尊重这一动态支撑区域的情况下,短期内保持温和看涨偏向。

动能信号则不那么明确,14 日相对强弱指数(RSI)徘徊在 47 附近,暗示市场基调偏向盘整,而非强烈的方向性信心;不过,只要价格维持在 EMA 上方,仍有利于温和上行。

下行方面,初步支撑位见于60日EMA 95.26,随后是6月26日低点94.15。上行方面,如果该货币对能在96.00上方实现决定性反弹,可能尝试重新测试97.10的历史高点。

(本故事的技术分析由 AI 工具协助撰写。 了解更多。)

经济指标

印度消费物价指数(年率)

印度统计和方案实施部(Ministry of Statistics and Programme Implementation)发布的消费者价格指数(CPI)衡量了家庭为消费目的购买的所有商品和服务的平均价格变化。CPI是衡量通货膨胀和购买趋势变化的主要指标。较高的读数对印度卢比来说是积极(或看涨),而较低的读数则是悲观(或看跌)。

阅读更多下一次发布: 周三 8月 12, 2026 10:30

频率: 每月

预期值: 4.5%

前值: 4.38%

来源: Ministry of Statistics and Programme Implementation

荷兰国际集团(ING)的克里斯-特纳(Chris Turner)指出,随着投资者似乎对美联储在 9 月份维持利率不变或甚至加息感到放心,外汇波动性正在下降。他强调,即将公布的美国 CPI 对套息交易的影响有限,但警告称,美国国债收益率走高以及科技板块大规模发债可能会威胁到这一温和背景。预计美元指数(DXY)将继续在 99.50-100.00 区间内窄幅波动。

美联储风险与债券市场供给

"或许并不令人意外的是,8 月中旬已实现的外汇波动率正在下降。眼前最主要的风险事件是 9 月 16 日的美联储政策会议,市场对加息 25 个基点的概率定价正好为 50%。美联储是否加息将取决于该会议前的几项数据。"

"如果明天公布的美国 7 月 CPI 数据推动市场对 9 月美联储加息的定价上调或下调,我们认为这对套息交易的影响不会太大。"

"眼前唯一的变数是债券市场。美国较长期国债收益率正处于近期区间的高位,而科技行业计划发行更多债券。英伟达昨日宣布,将与六家投资机构合作,为其客户安排 5000 亿美元的债务融资。"

"债券市场抛售可能仍是未来几个月对温和环境的主要威胁之一。"

"在明天 CPI 公布之前,美元指数(DXY)似乎将继续在 99.50-100.00 区间内交易。"

(本文由人工智能工具协助创建,并经编辑审校。 了解更多。)

- 周二,在日元整体看跌情绪的背景下,英镑/日元吸引了一些逢低买盘。

- 日本的财政担忧以及英日之间巨大的利差继续打压日元。

- 在周四英国关键宏观数据公布前,包括第二季度 GDP,英镑多头似乎持谨慎态度。

英镑/日元交叉盘在周二欧洲时段前半段收复了盘中小幅跌幅,并升至 215.00 心理关口上方。现货价格目前交投于周一触及的一周多高位附近,在整体走弱的日元(JPY)背景下,似乎有望进一步上涨。

7 月下旬美日联合干预引发的剧烈市场反应最终只是昙花一现,原因在于市场对日本财政状况恶化的担忧不断加剧,而高市早苗首相激进的经济刺激和减税措施进一步加剧了这一局面。除此之外,日本与包括英国在内的其他主要经济体之间持续扩大的利差一直在推动所谓的套息交易,这也拖累了日元表现,并为英镑/日元交叉盘提供了支撑。

日本央行(BoJ)在 6 月将短期政策利率上调至 1.00%,为 1995 年以来最高,而英国央行(BoE)的基准利率为 3.75%。这意味着两者之间约有 275 个基点(bps)的差距。此外,投资者仍担心,由于中东冲突导致能源供应中断,日本经济将继续承压。日本约 95% 的原油依赖中东供应,这表明英镑/日元交叉盘阻力最小的路径仍然是上行。

与此同时,英镑(GBP)在美元(USD)小幅走强的背景下难以吸引买家。交易员在周四英国数据密集公布前也显得谨慎,其中包括第二季度 GDP 报告,这可能会限制英镑/日元交叉盘的进一步上涨。不过,基本面背景验证了短期内的积极前景。这反过来表明,任何修正性回调都可能被视为买入机会,而且回调幅度更可能有限。

下表显示了 日元 (JPY) 对所列主要货币 本周的变动百分比。[货币名称]对[货币名称]最强。

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.15% | -0.11% | 1.00% | -0.10% | 0.16% | 0.37% | 0.41% | |

| EUR | -0.15% | -0.27% | 0.81% | -0.35% | -0.03% | 0.13% | 0.16% | |

| GBP | 0.11% | 0.27% | 1.03% | -0.08% | 0.24% | 0.40% | 0.42% | |

| JPY | -1.00% | -0.81% | -1.03% | -0.79% | -0.50% | -0.46% | -0.38% | |

| CAD | 0.10% | 0.35% | 0.08% | 0.79% | 0.30% | 0.33% | 0.55% | |

| AUD | -0.16% | 0.03% | -0.24% | 0.50% | -0.30% | 0.17% | 0.19% | |

| NZD | -0.37% | -0.13% | -0.40% | 0.46% | -0.33% | -0.17% | 0.02% | |

| CHF | -0.41% | -0.16% | -0.42% | 0.38% | -0.55% | -0.19% | -0.02% |

热图显示了主要货币相对于其他货币的百分比变化。基础货币从左列中选取,而报价货币从顶部行中选取。例如,如果您从左列选择 日元 并沿着水平线移动到 美元 ,则框中显示的百分比变化将表示 JPY (基数)/ USD (报价)。

- 欧元/加元下跌,因油价走高拖累欧元区经济并重新点燃通胀担忧。

- 随着 WTI 价格连续第二日走高,与商品挂钩的加元走强。

- 伊朗排除了与特朗普总统进行谈判的可能,称在其任期于 2029 年结束前,谈判将继续冻结。

周二欧洲时段,欧元/加元连续第五个交易日延续跌势,交投于 1.6080 附近。由于美国与伊朗紧张局势升级引发的避险情绪升温,欧元(EUR)承压,拖累该交叉盘。中东冲突加剧加深了市场对石油供应中断的担忧,给依赖能源的欧元区经济带来压力,并重新点燃通胀担忧。

随着鹰派重新定价加速,欧洲央行加息概率小幅上升

德意志银行的 Early Morning Reid 指出,鹰派重新定价在欧洲尤为明显,分析师称,“在欧洲央行,9 月加息的概率回升至 90%,高于上周五的 85%。”这一变化凸显出,随着通胀担忧再度浮现,市场预期已迅速趋于坚定。

由于与商品挂钩的加元(CAD)继续受到油价上涨的支撑,欧元/加元交叉盘走低。西德克萨斯中质原油(WTI)价格连续第二个交易日保持强势,撰写本文时交投于每桶 83.30 美元附近。

原油价格上涨。伊朗已明确排除与美国总统唐纳德-特朗普进行任何未来谈判的可能。援引伊朗新闻媒体以及伊朗议长穆罕默德-巴盖尔-加利巴夫(Mohammad Bagher Ghalibaf)顾问 Majid Shakeri 在 X 上发布的帖子,报道称德黑兰打算等到当前美国总统任期于 2029 年 1 月 20 日结束后,再考虑重返谈判桌。Shakeri 表示:“特朗普不会与我们达成协议。我们会陪他走到任期结束。”

在美国关税威胁逼近之际,加拿大复苏被视为脆弱

德国商业银行(Commerzbank)分析师指出,“加拿大实体经济似乎正从其与美国关系中的问题中缓慢复苏”,并指出活动出现改善迹象。然而,他们警告称,“这一复苏基础并不稳固”,贸易风险使前景蒙上阴影。德国商业银行指出,美国总统“已宣布,如果到 8 月 19 日仍未达成协议,将对某些加拿大商品征收 50%的新关税”,这一威胁可能迅速削弱加拿大实体经济近期取得的进展。

法国兴业银行(Societe Generale)策略师指出,尽管国内收益率走高且日本央行(BoJ)收紧政策,日元(JPY)仍是 G10 中表现最差的货币。随着市场预期日本央行将进一步加息 75 个基点,10 年期日本国债收益率(JGB)可能升向 3.50%,但外汇市场对日元的热情依然有限,而美元/日元(USD/JPY)则交投于 200 日移动均线上方,并接近 159 水平。

更高的日本国债收益率未能支撑日元

"一夜之间平静的交易时段巩固了日元在 8 月中旬前十天内作为 G10 中表现最差货币的地位,这与 2024 年此时形成了截然不同的走势;当时在日本财务省单边卖出美元之后,该货币远远领先于其他 G10 货币,并对美元录得 3%的涨幅。"

"根据兴业银行经济学家的预测,到明年这个时候,日本央行可能还会再收紧 75 个基点,我们现实地看,10 年期收益率将升至约 3.50%,高于德国国债(Bund)。"

"然而,10 年期日本国债收益率相对德国收益率存在正溢价的前景,并不足以让外汇市场相信日元具有吸引力。"

"欧元/日元(EUR/JPY)从两周前协调干预引发的低点回升 2.4% 后,仍处于历史高点 2.3% 的范围内。"

"美元/日元(USD/JPY)在逢低买盘推动下重回 200 日均线上方,并再次站上 159 关口。"

(本文由人工智能工具协助创建,并经过编辑审阅。 了解更多。)

- 欧元/英镑盘整于 0.8550 下方的两周低点附近。

- 停滞不前的美伊和平计划以及更高的油价正给欧元带来压力

- 若确认跌破 0.8550 支撑区域,0.8530 和 0.8510 目标将进入视野。

周二,欧元(EUR)兑英镑(GBP)连续第二个交易日扩大跌幅,受谨慎的市场情绪拖累,因为市场对伊朗战争迅速结束的希望减弱,且油价攀升。欧元/美元货币对在周一触及两周低点 0.8536 后,仍受限于 0.8550 下方。

由于英国或欧元区缺乏关键宏观经济数据发布,地缘政治紧张局势成为周二市场的主要驱动因素。从这个意义上说,荷兰合作银行(Rabobank)的策略师警告称,尽管欧元区经济似乎已经经受住了更高能源价格以及霍尔木兹海峡关闭带来的供应中断,但美伊和平协议的破裂“显然意味着增长面临下行风险,通胀担忧上升”,这对欧元构成沉重压力。

技术分析:只要低于 0.8550,空头仍占据主导

欧元/英镑在 7 月下旬跌破上升通道,并在本周确认看跌反转,此前跌破了 0.8550 区域的前期支撑位,而该区域目前正压制多头。动量指标支持看跌观点,4 小时相对强弱指数(14)徘徊在 30 多中段,移动平均趋同/背离(MACD)处于略微负值水平。

初步支撑位于 0.8530(7 月 24 日低点),其下方是此前的阻力区域,约在 0.8510。上行方面,前述 0.8550 区域需要被突破,才能使价格重新回到此前区间,并将焦点重新转向周一高点 0.8566,以及 8 月 5 日和 6 日高点附近的 0.8580。

(本报道的技术分析由 AI 工具协助撰写。 了解更多。)

下表显示了 欧元 (EUR) 对所列主要货币 今日的变动百分比。[货币名称]对[货币名称]最强。

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.09% | 0.04% | 0.02% | -0.01% | -0.00% | 0.19% | 0.10% | |

| EUR | -0.09% | -0.04% | -0.07% | -0.08% | -0.05% | 0.11% | 0.01% | |

| GBP | -0.04% | 0.04% | -0.04% | -0.05% | -0.02% | 0.15% | 0.05% | |

| JPY | -0.02% | 0.07% | 0.04% | -0.01% | 0.00% | 0.18% | 0.09% | |

| CAD | 0.00% | 0.08% | 0.05% | 0.01% | 0.03% | 0.19% | 0.09% | |

| AUD | 0.00% | 0.05% | 0.02% | -0.01% | -0.03% | 0.16% | 0.07% | |

| NZD | -0.19% | -0.11% | -0.15% | -0.18% | -0.19% | -0.16% | -0.09% | |

| CHF | -0.10% | -0.01% | -0.05% | -0.09% | -0.09% | -0.07% | 0.09% |

热图显示了主要货币相对于其他货币的百分比变化。基础货币从左列中选取,而报价货币从顶部行中选取。例如,如果您从左列选择 欧元 并沿着水平线移动到 美元 ,则框中显示的百分比变化将表示 EUR (基数)/ USD (报价)。

道明证券(TD Securities)的Prashant Newnaha和Alex Loo指出,澳大利亚储备银行以一致决定将现金利率维持在4.35%,声明和更新后的预测听起来比预期更不那么鹰派。不过,行长布洛克强调,如果上行通胀风险显现,进一步加息仍有可能,这使得澳元对即将公布的数据和澳储行沟通保持敏感。

鹰派按兵不动,伴随上行通胀风险

"澳储行如预期以一致决定将现金利率维持在4.35%不变。声明的鹰派程度低于预期,修订后的预测也意味着立场不那么鹰派。不过,新闻发布会的基调偏鹰派,行长多次强调再次加息是有可能的,这对我们关于澳储行将长期按兵不动的判断构成风险。"

"不过,今天发布的声明和预测表明,加息并非该行的基准预测,这意味着今年澳储行后续加息的门槛已经提高。"

"如上所述,澳储行的预测并未指向再次加息,而且该行似乎也没有抢先加息的意愿。"

"显然,澳储行并未完全脱离困境。该行对第三季度和第四季度修剪均值CPI的预测意味着这两个季度的环比读数均为0.8%。虽然声明和预测并未发出警报,但行长费尽心思强调了通胀风险所在,而这些风险是偏上行的。"

"事实上,如果澳储行4.35%的现金利率此前未能有效遏制通胀,而6月会议纪要指出对实际中性利率的估计在过去几年中有所上升(加上上文所述的观察),那么澳储行可能就没有足够的回旋余地在合理时间内将通胀拉回目标水平。"

(本文由人工智能工具协助创建,并经编辑审校。了解更多。)