- 道琼斯工业平均指数盘中最高触及 54,200 点,首次突破三日上方阻力。

- 370 点的波动区间被完全回吐,指数在 54,000 点下方持平。

- 劳动力参与率为 61.5%,除疫情期间外,为 1976 年以来最低。

道琼斯工业平均指数突破了此前将其压制在纪录高位下方的三日盘整区间,交易中一度上破 54,200 点,随后又回吐了全部涨幅。该指数目前徘徊在 54,000 点下方,较昨日收盘持平,盘中波动区间接近 370 点,但最终净变化为零。53,800 点区域如今已连续三天受到测试并守住。

突破行情撞上德黑兰

市场对霍尔木兹海峡将重新开放的希望在整个交易时段内逐渐破灭,股市也随之回吐涨幅。伊朗官员周二向媒体表示,与阿曼就新航运路线达成的协议本身并不会重新开放这条水道,只要华盛顿拒绝改变其行为,霍尔木兹海峡就会继续关闭。原油价格上涨约 1%,站上 83.00 美元上方,国际基准油价则高于 88.00 美元。

真正推动市场的并不是协议达成的时间,而是市场如今对协议能带来什么的理解。卡塔尔外交部当天将与阿曼的路线谈判描述为已取得进展,但这只是确定地理路线,而非开放通行;而德黑兰提出的单独通行条件包括解除海上封锁、取消制裁、撤出美军、赔偿战争损失以及释放被冻结资产。

特朗普周一要求伊朗赔偿遇难者家属以及其袭击过的海湾国家,数小时后德黑兰则要求华盛顿赔偿作为重新开放的条件。两项相互指向的赔偿要求,描绘的是一场没有对手方的谈判,而不是一场仅仅拖延了一周的谈判。

债券市场比股市更认真地看待这一桶原油。10 年期美债收益率在周五早盘接近 4.61% 后重新升至 4.72% 上方,而 9 月加息定价——就在昨日还几乎是抛硬币般的概率——如今又被上调。这是连续第二个交易日,利率市场大幅重新定价,而指数却几乎没有任何变动。

招聘计划对上招聘现实

小企业乐观情绪升至近一年来最佳水平,而推动这一表现的因素却是市场最不该信任的那一项。美国全国独立企业联合会(NFIB)指数 7 月上升 2.4 点至 99.8,高于其 52 年平均水平,并创下自 2025 年 8 月以来的最高读数,其中招聘计划是最大单一贡献项。净 20% 的企业主计划在未来三个月内创造就业岗位,这是自 2022 年 10 月以来最强。

所有真正衡量招聘而非仅仅询问意向的指标都朝着相反方向发展。ADP 四周平均值录得 8.25K,低于此前的 11K,大约只有 7 月下旬运行速度的一半,而 7 月非农就业人数减少 23K,市场一致预期为增加 80K。意向处于四年高位,而执行却为负,这一差距大到足以说明两组数据中至少有一组出了问题。

这种矛盾的调和点在于劳动力参与率,该指标已降至 61.5%,目前除疫情封锁时期外,已是自 1976 年以来最低。企业主报告称,无法填补的职位空缺占比升至 2025 年 6 月以来最高,因为劳动力已经退出统计,而不是因为需求崩塌。6 月失业率降至 4.2%,原因大约是 72 万人退出劳动力市场,而不是因为有人被雇佣。

劳动力规模缩小会降低经济维持不变所需的就业人数,因此 23K 的收缩,从政策宽松角度看,比表面数字所显示的更弱。这是从供给侧看,自 1947 年以来最低的劳动收入占比,而这也是为何 9 月降息预期在周三之前仍然悬而未决,而不会被一个糟糕的周五数据就彻底解决。

周五前的三根红柱

7 月消费者物价指数(CPI)将于 GMT 时间周三 12:30 公布,市场普遍预期环比上涨 0.1%,而 6 月为下降 0.4%,同比上涨 3.4%,前值为 3.5%。核心 CPI 预计环比上涨 0.2%,前值为零;同比上涨 2.5%,前值为 2.6%。随后将于 GMT 时间 18:00 公布月度预算声明,预计赤字为 3460 亿美元,前值为 1200 亿美元。

生产者物价指数(PPI)将于 GMT 时间周四 12:30 公布,预计环比上涨 0.2%,前值为下降 0.3%;同比上涨 4.9%,前值为 5.5%;核心指标预计环比上涨 0.3%,同比上涨 4.2%,前值为 4.7%。初请失业金人数预计为 20.2 万人,前值为 19.9 万人,届时两位地区联储主席将在该数据公布前后发表讲话,其中一位是 7 月份反对加息 25 个基点的异议者。

零售销售将于周五公布,预计环比上涨 0.1%,前值为上涨 0.2%;密歇根消费者信心指数预计为 54.5,前值为 55.2;一年期和五年期通胀预期的前值分别为 4.2% 和 3.3%。这些都无法回答桶装原油所提出的问题,因为 7 月份的价格是在原油重新升破每桶 83.00 美元之前采集的,因此传导效应要到 9 月份才会显现。

需要关注的水平

阻力位:略高于 54,200 的时段高点如今已成为明显的失败点,也是任何反弹必须首先突破的关口。其上方,54,500 是创纪录高点前的最后一道平台,纪录高点略低于 54,750。

支撑位:53,800 区域已连续三个交易日守住,并支撑着整个结构。其下方,53,500 是首个目标位,而 50 日指数移动均线(EMA)位于 52,200 附近,距离较远。

倾向:只要 53,800 区域守住,整体仍偏多,因为第三次成功守住底部的重要性高于一次受阻的高点,而日线随机相对强弱指数(Stoch RSI)接近 63,仍在上行。未能有效突破 54,200 表明,若没有疲软数据,纪录高点不会出现,因此周三的数据公布才是触发因素,而非盘面走势。若日线收盘跌破 53,800,则该判断失效,并将打开 53,500。

道琼斯日线图

道琼斯指数常见问题(FAQ)

道琼斯工业平均指数(Dow Jones Industrial Average)是世界上最古老的股市指数之一,由美国交易量最大的30只股票组成。该指数是以价格加权而不是以市值加权。它的计算方法是将成分股的价格加起来,然后除以一个系数,目前这个系数为0.152。该指数由《华尔街日报》的创始人查尔斯·道(Charles Dow)创立。在后来的几年里,该指数一直被批评缺乏广泛的代表性,因为它只追踪了30家企业集团,而不像标准普尔500指数等更广泛的指数。

许多不同的因素驱动着道琼斯工业平均指数(DJIA)。公司季度收益报告中披露的成分股公司的总体业绩是主要业绩。美国和全球宏观经济数据也对投资者情绪产生了影响。美联储(Fed)设定的利率水平也会影响道指,因为它会影响许多企业严重依赖的信贷成本。因此,通胀和其他影响美联储决策的指标一样,可能是一个主要驱动因素。

道氏理论是由查尔斯·道发明的一种识别股票市场主要趋势的方法。关键的一步是比较道琼斯工业平均指数(DJIA)和道琼斯交通平均指数(DJTA)的走势,只关注两者方向一致的趋势。体积是一个确认的标准。该理论使用峰谷分析的元素。道氏理论假定了三个趋势阶段:积累,即聪明的资金开始买入或卖出;公众参与,即更广泛的公众参与;当聪明的钱离开时,分配。

有很多方法可以交易道琼斯工业平均指数。一种是使用etf,允许投资者将道琼斯工业平均指数作为单一证券进行交易,而不必购买所有30家成分股公司的股票。一个典型的例子是SPDR道琼斯工业平均指数ETF (DIA)。道琼斯工业平均指数期货合约使交易者能够对指数的未来价值进行投机,期权提供了在未来以预定价格买入或卖出指数的权利,但不是义务。共同基金使投资者能够购买道琼斯工业平均指数股票的多元化投资组合的一部分,从而提供对整个指数的敞口。

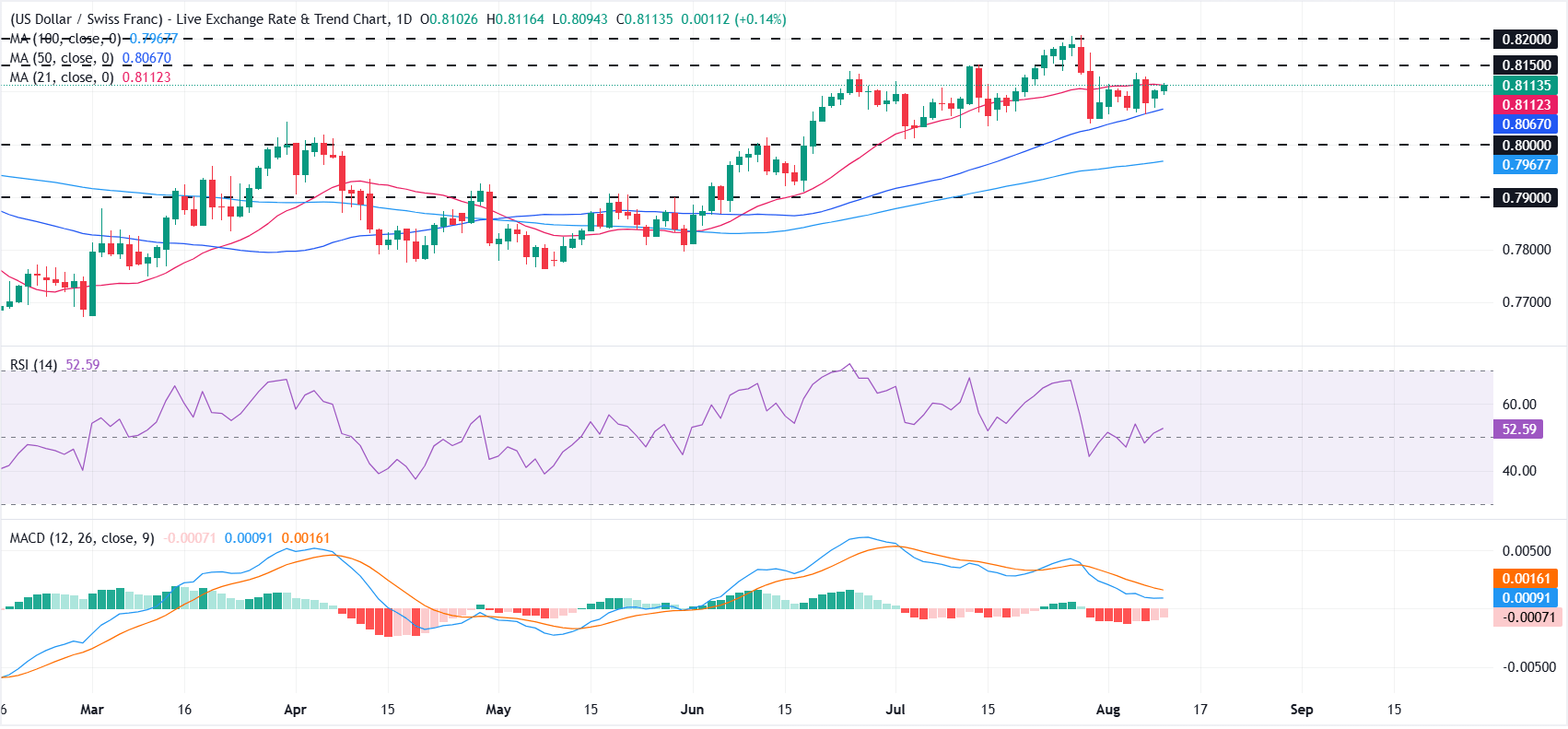

- 美元/瑞郎维持温和看涨偏向,守在 50 日简单移动均线(SMA)上方。

- 动能仍然喜忧参半,RSI 接近中性,MACD 低于零轴。

- 买家需要突破 21 日简单移动均线,才能增强短期反弹。

周二,随着美元(USD)在周三美国消费者物价指数(CPI)数据公布前盘整近期涨幅,美元/瑞郎维持积极偏向。继 7 月下旬自 0.8200 上方大幅回落后,价格走势已稳定在 50 日简单移动均线(SMA)上方。

撰写时,该货币对交易于0.8113附近,连续第二个交易日延续涨势。与此同时,美元指数(DXY)跟踪美元对一篮子六种主要货币的表现,目前徘徊在99.80附近,维持在100日SMA99.75上方。

美元/瑞郎在50日SMA0.8067上方维持略微积极的技术基调,不过21日SMA0.8112限制了涨幅。

0.7968 的 100 日简单移动均线支撑着更广泛的反弹结构,而接近 52 的相对强弱指数(RSI)表明,在此前从超买水平降温后,动能已趋于平衡。

移动平均趋同背离(MACD)仍处于负值区域,表明上行动能已经减弱。不过,只要该货币对守在 50 日简单移动均线上方,更广泛的基调仍保持建设性。

若持续突破 21 日简单移动均线,可能为上探 0.8150 打开大门,随后将指向 0.8200 这一心理关口。下行方面,若跌破 50 日简单移动均线,将暴露 0.8000 心理水平。进一步下跌可能使 0.7968 的 100 日简单移动均线以及 0.7900 的水平支撑位进入视野。

(本报道的技术分析由 AI 工具协助撰写。 了解更多。)

经济指标

美国消费者物价指数月率

通胀或通缩趋势是通过定期汇总一篮子代表性商品和服务的价格来衡量的,并将数据以消费者物价指数(CPI)的形式呈现。CPI数据由美国劳工统计局每月编制并发布。环比数据将参考月份的商品价格与前一个月进行比较。CPI是衡量通胀和购买趋势变化的关键指标。一般来说,高读数被视为对美元(USD)利好,而低读数则被视为利空。

阅读更多下一次发布: 周三 8月 12, 2026 12:30

频率: 每月

预期值: 0.1%

前值: -0.4%

来源: US Bureau of Labor Statistics

美国联邦储备委员会(Fed)有维持价格稳定和最大就业的双重使命。根据这一使命,通胀应保持在约2%的年增长率,自从全球遭受疫情以来,这一目标已成为央行指令中最薄弱的支柱,直到今天,价格压力在供应链问题和瓶颈的影响下持续上升,消费者物价指数(CPI)维持在数十年来的高位。美联储已经采取措施抑制通胀,并预计在可预见的未来将保持激进的立场

加拿大丰业银行(Scotiabank)策略师肖恩-奥斯本(Shaun Osborne)和埃里克-西奥雷(Eric Theoret)指出,欧元(EUR)保持稳定,在美元7月底受美联储推动下跌后,欧元/美元在1.15中段附近延续窄幅盘整。欧元/美元交易接近基于德国与美国2年期收益率利差的公允价值估计,受情绪驱动的相关性增强,而平静的数据和欧洲央行(ECB)日程表则表明汇价将继续区间交易。

欧元在窄幅区间内保持稳定

"欧元仍保持稳定,在1.15中段附近延续窄幅盘整,美元自7月底以来在美联储推动下出现的全面下跌之后,这一时期整体波动有限。"

"欧元继续与基于德国-美国2年期收益率利差的狭窄公允价值估计同步交易,目前该估值为1.1563。"

"相关性研究显示,基本面(利差)驱动的波动有所放缓,而与情绪(风险逆转)相关的相关性则处于高位并在增强。"

"看涨/中性——欧元的看涨动能正在减弱,RSI正滑向50上方区域。自7月底以来的反弹已显现放缓迹象,但仍维持轻微的上升趋势,呈现更高的高点和更高的低点。"

"近期阻力位于1.1580附近,我们认为更高的阻力接近1.1600以及200日均线1.1630。支撑预计位于50日均线1.1468。我们预计短期内将维持在1.1500和1.1580之间的区间内。 "

(本文由人工智能工具协助创建,并经编辑审核。 了解更多。)

- 纽元/美元在 0.5880 附近交投,避险需求支撑美元。

- 围绕霍尔木兹海峡的不确定性使油价维持高位,并重新引发通胀担忧。

- 在美国通胀数据公布前,市场加大了对美联储 9 月加息的押注。

周二发稿时,纽元/美元在 0.5880 附近交投,日内几乎持平,下跌 0.03%。由于地缘政治紧张局势下美元(USD)受益于避险需求,以及市场重新预期美国(US)将收紧货币政策,该货币对仍承压。

围绕霍尔木兹海峡的不确定性仍是市场关注的焦点。卡塔尔周二表示,伊朗和阿曼就重新开放这一战略水道的谈判已进入高级阶段,并且已收到双方的积极反馈。不过,多哈强调,谈判正处于关键节点,这使投资者对迅速达成协议的前景保持谨慎。

德黑兰方面也为重新开放海峡提出了若干条件,包括华盛顿支付战争赔款、解除制裁、释放被冻结的伊朗资产、停止军事威胁以及解除美国海军封锁。伊朗还排除了在美国总统唐纳德-特朗普任期于 2029 年 1 月结束前恢复直接谈判的可能性。

这种地缘政治不确定性支撑了能源价格,并重新引发了对美国通胀的担忧。西德克萨斯中质原油(WTI)在 82.10 美元附近交投,自本周初以来仍上涨超过 6%。更高的油价也有助于维持美国国债收益率处于高位。

在此背景下,投资者正提高对美联储(Fed)进一步收紧货币政策的预期。根据 CME FedWatch 工具,市场目前认为美联储在 9 月会议上加息 25 个基点的概率约为 50%,高于周五的约 42%。

克利夫兰联储主席贝丝-哈马克的评论也在助长这些预期。哈马克认为,当前货币政策的限制性还不够,可能需要多次加息,才能让通胀可持续地回到央行目标附近。

投资者现在等待周三公布的美国消费者物价指数(CPI),该数据可能为美联储的利率路径提供新的线索。在此之前,围绕霍尔木兹海峡谈判的进展以及油价走势,可能将继续影响美元,进而影响纽元/美元。

在新西兰方面,更高的能源价格也使货币政策前景更加复杂。继第二季度价格压力意外加速后,市场在新西兰第三季度通胀预期数据公布前保持谨慎。该数据可能影响市场对新西兰央行(RBNZ)9 月下一次政策决定的预期。

国内政治不确定性也是新西兰元(NZD)需要关注的另一因素。随着有关其领导地位可能面临挑战的猜测升温,新西兰总理克里斯托弗-卢克森已召集周三举行紧急党团会议。

下表显示了 纽元 (NZD) 对所列主要货币 今日的变动百分比。[货币名称]对[货币名称]最强。

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.05% | 0.00% | 0.00% | -0.09% | -0.07% | 0.07% | 0.14% | |

| EUR | -0.05% | -0.03% | -0.02% | -0.12% | -0.09% | 0.02% | 0.10% | |

| GBP | -0.00% | 0.03% | 0.00% | -0.08% | -0.07% | 0.06% | 0.14% | |

| JPY | 0.00% | 0.02% | 0.00% | -0.08% | -0.05% | 0.06% | 0.15% | |

| CAD | 0.09% | 0.12% | 0.08% | 0.08% | 0.04% | 0.14% | 0.23% | |

| AUD | 0.07% | 0.09% | 0.07% | 0.05% | -0.04% | 0.11% | 0.19% | |

| NZD | -0.07% | -0.02% | -0.06% | -0.06% | -0.14% | -0.11% | 0.09% | |

| CHF | -0.14% | -0.10% | -0.14% | -0.15% | -0.23% | -0.19% | -0.09% |

热图显示了主要货币相对于其他货币的百分比变化。基础货币从左列中选取,而报价货币从顶部行中选取。例如,如果您从左列选择 纽元 并沿着水平线移动到 美元 ,则框中显示的百分比变化将表示 NZD (基数)/ USD (报价)。

- 英镑/美元在交易员等待美国 CPI 和英国 GDP 之际企稳。

- 受巴基斯坦头条消息影响,油价回落,缓解了眼前的通胀担忧。

- 在通胀数据公布前,美联储加息概率升至 52%。

周二,英镑(GBP)在美国公布弱于预期的就业数据后对美元(USD)保持坚挺,而投资者正等待周三的美国通胀数据和周四的英国 GDP 数据公布。截至发稿时,英镑/美元报 1.3508,几乎持平。

英镑/美元在交易员等待关键通胀和增长数据之际持稳,油价波动重塑美联储加息押注

能源价格此前一直维持高位,但在彭博一则标题为“巴基斯坦称尽管特朗普言论强硬,美国和伊朗仍接近达成协议”的消息后回落。受该消息影响,美国原油基准西德克萨斯中质原油(WTI)从接近 84.69 美元的日内高点回落至 82.50 美元。

交易员也在等待美国消费者物价指数(CPI)的公布,大多数参与者预计 7 月份整体通胀年率将录得 3.4%,较 6 月份低 0.1 个百分点,而核心 CPI 也预计将以同样幅度降至 2.5%年率。

到周四,美国经济日历将公布生产者物价指数(PPI)和初请失业金人数,其中前者是在令人失望的 7 月非农就业报告之后发布的。

大西洋彼岸的英国方面,交易员正为 2026 年第二季度国内生产总值(GDP)初值做准备,预计经济年率增长 1.1%。按季度计算,预计将从 0.6% 放缓至 0.4%。

在此背景下,随着投资者等待经济数据,英镑/美元价格走势仍受限。然而,货币市场继续更新对美联储 9 月加息的预期,根据 Prime Terminal 数据,加息 25 个基点的概率为 52%。

路透社援引分析师的话称,英镑并未受到安迪·伯纳姆当选英国新首相的影响。他们补充说:“交易员并不预期在英国 10 月底预算案公布前会有太大波动。”

英镑/美元价格预测:技术前景

在日线图上,英镑/美元报 1.3504,维持建设性偏向,因为其仍位于 1.3367 附近密集分布的简单移动均线上方。该货币对正在测试 1.3504 附近的上升趋势线枢轴位,而价格下方的三重移动平均线(简单)暗示潜在的看涨结构,相对强弱指数(14)位于 60.4,进一步强化了稳健但尚未超买的上行动能。

上行方面,直接阻力位于 1.3508 区域,那里一条向下倾斜的趋势线与此前起支撑作用的上升线汇合,在现价上方形成一道紧密阻力。下行方面,初步支撑位于 1.3504 附近已收复的下降趋势线,其后是 1.3367 附近的三重移动平均线密集区,在该区域下方若出现更深回调,预计将吸引新的买盘兴趣,而只要维持在该区域上方,更广泛的看涨基调仍将保持完好。

(本文技术分析由 AI 工具协助撰写。了解更多。)

下表显示了 英镑 (GBP) 对所列主要货币 今日的变动百分比。[货币名称]对[货币名称]最强。

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.03% | -0.00% | -0.05% | -0.07% | -0.12% | 0.00% | 0.10% | |

| EUR | -0.03% | -0.03% | -0.06% | -0.09% | -0.12% | -0.02% | 0.07% | |

| GBP | 0.00% | 0.03% | -0.04% | -0.07% | -0.10% | 0.01% | 0.10% | |

| JPY | 0.05% | 0.06% | 0.04% | -0.03% | -0.06% | 0.04% | 0.14% | |

| CAD | 0.07% | 0.09% | 0.07% | 0.03% | -0.02% | 0.07% | 0.16% | |

| AUD | 0.12% | 0.12% | 0.10% | 0.06% | 0.02% | 0.11% | 0.20% | |

| NZD | -0.01% | 0.02% | -0.01% | -0.04% | -0.07% | -0.11% | 0.10% | |

| CHF | -0.10% | -0.07% | -0.10% | -0.14% | -0.16% | -0.20% | -0.10% |

热图显示了主要货币相对于其他货币的百分比变化。基础货币从左列中选取,而报价货币从顶部行中选取。例如,如果您从左列选择 英镑 并沿着水平线移动到 美元 ,则框中显示的百分比变化将表示 GBP (基数)/ USD (报价)。

劳巴克银行(Rabobank)高级外汇策略师 Jane Foley 在美国(US)7 月消费者物价指数(CPI)公布前讨论了美元/日元,指出如果美国通胀走软,美元可能承压,并降低汇价再次突破美元/日元160的概率。Foley 还概述了他们的核心观点,即美联储(Fed)今年将维持利率不变,并给出 3 个月美元/日元预测为 158,前提是日元(JPY)能获得一定支撑。

美元、套息交易和干预风险

"如果美国 CPI 通胀数据在 7 月份低于市场预期,美元(USD)可能会走弱。现在预计财务省(MoF)会再次干预或许还为时过早,但美元走软叠加干预担忧,可能会降低美元/日元再次突破160的概率。若美国 CPI 通胀数据强于预期,美元反弹,从日本当局的角度来看将是不受欢迎的发展,因为这可能为套息交易注入新的活力,并加大美元/日元再次尝试突破160的风险。"

"尽管我们不排除短期内再次回到160附近,但 RaboResearch 对 3 个月后美元/日元汇率为158的预测,假设的是,或许有些乐观地认为,多种因素能够共同为日元提供一些支撑。"

"RaboResearch 的核心观点是,美联储今年将维持利率不变。市场重新定价以反映这一观点,可能会令美元走软。"

"短期利率差向有利于日元的方向变动,将有助于抵消套息交易,并降低美元/日元突破160的风险。"

"不过,就目前而言,政府可能还需要更加努力回应市场对财政纪律的担忧,以安抚投资者并稳定日元。"

(本文由人工智能工具协助生成,并经编辑审核。了解更多。)

- 美元/加元仍承压,不过美元坚挺有助于限制下行空间。

- 美国CPI成为焦点,交易员权衡美联储9月加息的可能性。

- 道明证券预计加拿大央行将把利率维持不变至2026年。

周二,美元/加元承压,连续第三个交易日处于弱势。不过,由于美元(USD)在周三美国消费者物价指数(CPI)数据公布前保持坚挺,该货币对缺乏进一步的跟进卖盘。截至发稿时,美元/加元交投于1.3930附近,接近两个月低点。

随着交易员关注在伊朗和阿曼拟议安排下霍尔木兹海峡可能重新开放的迹象,油价仍然波动。卡塔尔外交部发言人周二表示,两国之间的谈判已进入高级阶段。

由于加拿大是主要原油出口国,加元(CAD)对油价高度敏感。西德克萨斯中质原油(WTI)交投于81.50美元附近,较盘中高点83.57美元回落,但本周迄今仍上涨逾5%。

居高不下的油价继续威胁通胀前景,强化了主要央行可能需要维持紧缩货币政策的预期。

交易员现在等待周三公布的美国消费者物价指数(CPI)数据,以便更清楚地了解美联储(Fed)的利率路径。CME FedWatch工具显示,9月会议加息的概率为50%。

转向加拿大方面,本周经济数据日历相对清淡,使得价格走势在很大程度上取决于油价波动以及更广泛的市场发展,投资者正等待下周加拿大通胀数据公布。

道明证券表示,“我们预计加拿大央行将把利率维持在2.25%不变,直至2026年,然后在明年回归中性水平(2.75%),并在2027年1月和3月各加息25个基点。”该行指出,“油价在因美伊冲突升破100美元/桶后已大致恢复正常,”但同时警告称,这一事件“仍然给通胀前景带来了显著冲击,因为总体CPI仍处于其1%-3%目标区间的上端附近。”

尽管如此,道明证券仍预计政策立场将保持谨慎,并写道,“我们预计加拿大央行将保持耐心,等待地缘政治前景及其对国内CPI溢出效应的更多明朗,因为稳固的通胀预期、更窄的通胀扩散以及温和的核心通胀动能,使该行有充分条件忽略更强的总体CPI。”

下表显示了 美元 (USD) 对所列主要货币 今日的变动百分比。[货币名称]对[货币名称]最强。

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.03% | 0.00% | -0.05% | -0.07% | -0.11% | 0.04% | 0.07% | |

| EUR | -0.03% | -0.02% | -0.06% | -0.08% | -0.11% | 0.00% | 0.06% | |

| GBP | -0.00% | 0.02% | -0.04% | -0.06% | -0.10% | 0.02% | 0.08% | |

| JPY | 0.05% | 0.06% | 0.04% | -0.03% | -0.06% | 0.06% | 0.13% | |

| CAD | 0.07% | 0.08% | 0.06% | 0.03% | -0.02% | 0.09% | 0.15% | |

| AUD | 0.11% | 0.11% | 0.10% | 0.06% | 0.02% | 0.12% | 0.17% | |

| NZD | -0.04% | -0.01% | -0.02% | -0.06% | -0.09% | -0.12% | 0.07% | |

| CHF | -0.07% | -0.06% | -0.08% | -0.13% | -0.15% | -0.17% | -0.07% |

热图显示了主要货币相对于其他货币的百分比变化。基础货币从左列中选取,而报价货币从顶部行中选取。例如,如果您从左列选择 美元 并沿着水平线移动到 日元 ,则框中显示的百分比变化将表示 USD (基数)/ JPY (报价)。

法国兴业银行(Societe Generale)的 Kenneth Broux 指出,在澳洲联储(RBA)取消了一次预期加息后,澳元持续承压,现金利率维持在 4.35%,并预计政策利率在 2028 年前后将维持在 4.40% 左右。更新后的 SMP 和较低的通胀预期抑制了 AUD/USD 的波动,技术面关注 0.6980 附近的支撑位,以及 0.7120 和 0.7200/0.7275 的阻力位。

澳洲联储立场限制澳元上行空间

"澳元隔夜再度承压,未来几周可能也会如此,因为澳洲联储从其预测中删除了一次加息。"

"政策利率不再预计在 2028 年 6 月前升至 4.7%,而是预计今年将维持在 4.4%,并在更新后的 SMP 中一直维持到 2028 年,但 2027 年存在 10 个基点的上行偏向。"

"政策冻结持续到 2028 年年中,使隐含的 AUD/USD 波动率跌至 1 个月低点,从战术上看,这将对该货币的乐观情绪让位于美元和日元(债券义警、套息交易)。"

"从技术面看,下一个目标位可能位于 0.7120 和 6 月高点 0.7200/0.7275。"

"10 年期 ACGB 收益率仍维持在接近 5.0% 的高位,跟随发达市场收益率的整体上升,阻力位位于 5.10%。"

(本文由人工智能工具协助生成,并经编辑审核。 了解更多。)

- 欧元/英镑在 0.8540 水平附近踉跄,缺乏数据支撑该交叉盘。

- 美国军队袭击了一艘悬挂巴拿马旗帜的船只,该船试图穿越封锁线。

- 欧元方面的下一项主要数据将于周三公布,为德国 HICP;英镑方面则将于周四公布英国 GDP。

周二,欧元/英镑交投于其周区间的低端,位于 0.8540 价格区域附近。由于在周三凌晨之前欧元区或英国都没有数据公布,该交叉盘完全受市场情绪驱动,主要受到伊朗持续封锁霍尔木兹海峡以及美国(US)对伊朗港口实施反封锁的影响。

在负面情绪的推动下,美国军队袭击了一艘试图穿越海峡的悬挂巴拿马旗帜船只。

英镑走势更为坚挺,使该交叉盘连续第二个交易日处于下跌。

周三,影响欧元/英镑的主要催化剂将是德国消费者物价调和指数(HICP)。周四将公布英国(UK)初步国内生产总值(GDP),这将为该交叉盘的方向提供另一项指引。

短期技术分析:

从 4 小时图来看,欧元/英镑交投于 0.8545,短期偏向略显看跌,因为其仍受制于 0.8551 的 100 周期简单移动平均线(SMA)以及 0.8559 的 20 周期 SMA 下方。短期动能偏弱,相对强弱指数(RSI)徘徊在 37 附近,暗示尽管该交叉盘正逐渐远离超卖区域,但下行压力仍在持续。

上行方面,初步阻力位于 0.8547,随后是 0.8551 的更强阻力带,该水平线与 100 周期 SMA 重合,而 0.8559 的 20 周期 SMA 则构成任何反弹尝试的更强上限。下行方面,直接支撑位于 0.8544,更深一层支撑位于 0.8541。若明确跌破这一下方区间,将为短期内进一步走弱打开空间。

(本报道的技术分析由 AI 工具协助撰写。了解更多。)

加拿大丰业银行(Scotiabank)策略师 Shaun Osborne 和 Eric Theoret 指出,加元(CAD)受到更高油价以及周五强劲的加拿大就业数据与疲弱的美国劳动力数据之间对比的支撑。美元/加元公允价值已小幅下调至 1.3868,而技术面仍偏看跌,关键支撑位在 1.3899 附近,下行目标指向 1.3817。

美元走弱,加元获得支撑

"今晨,加元从更高的油价中获得了一点顺风,帮助现货汇价继续受压于 1.39 区域下方。"

"周五强劲的加拿大就业报告余温,以及与弱于预期的美国劳动力市场数据形成的对比,正通过略微收窄的美加前端利差帮助维持加元更坚挺的基调。我们对美元/加元的公允价值估计今晨小幅下调至 1.3868,反映了这些变化。"

"看跌——自周五以来,美元/加元的下行进展一直在 1.3925 区域附近受阻,紧邻此前提到的回撤支撑位(美元 5 月/6 月上涨走势的 50% 回撤位)1.3899。"

"若跌破 1.39 区域,目标将指向 1.3817(61.8% 回撤位)。阻力位在 1.3965/70 和(强劲)1.4000/25。 "

"短期形态仍偏美元看跌,因为市场正在整固近期美元跌势,而美元看跌动能在日内和日线研究中显然正在增强。"

(本文由人工智能工具协助创建,并经编辑审阅。 了解更多。)