一周市場回顧

上周的外匯市場主要受到以下三個因素大幅牽動走勢:

① 中東局勢緊張與原油價格上漲

② 主要央行(日本央行・美聯儲・加拿大央行・歐洲央行・英國央行)的利率決議

③ 日本央行下場干預(約5萬億日圓規模)

周初,美國與伊朗的直接協商無果而終,「避險買入美元」的情緒升溫,美元走勢偏強。市場憂慮霍爾木茲海峽長期封鎖,推動油價上升,通脹再燃的預期令利率上行,進一步提振美元。

日本央行決定維持現狀。然而,支持加息的票數增至3人,加上物價預期大幅上修,使市場解讀為「偏鷹派的按兵不動」,日圓一度走強。不過,植田行長在記者會中並未暗示6月加息,日圓升值幅度因此受限。

另一方面,美聯儲雖同樣維持利率不變,但有3名成員對偏寬鬆的措辭投下反對票,形成「偏鷹派的維持現狀」。市場對年內減息的預期迅速降溫,甚至開始猜測2027年再度加息的可能性,美元強勢格局延續,美元兌日圓刷新年初以來高位至160.72。

在此背景下,日本財務大臣及財務官接連發出極為強烈的口頭干預訊號,市場警戒感升高。隨後,日本央行實施約5萬億日圓規模(根據《日本經濟新聞》)的實彈干預,美元兌日圓自160區間急跌至155中段。其後,在美國利率高企與油價上漲支撐下,美元獲得下方支撐,最終收於157附近。

<各國貨幣政策會議結果與評價>

BOJ(日本)-維持不變,但加息票數增加成為驚喜

• 政策利率維持在0.75%

• 支持加息票數由1人增至3人(多過預期)

• 大幅上修物價展望(2026年度 CPI +2.8%)

• 將措辭改為「依經濟、物價與金融情勢而定」,即使在停滯性通脹環境下亦可合理化加息

▶ 市場評價:偏鷹派維持不變,6月加息可能性仍被保留

FRB(美國)-維持不變,但「偏鷹派反對票」成焦點

• 政策利率維持不變

• 針對偏寬鬆措辭,3名成員投下反對票,顯示對通脹高度警惕

• 原油價格再度上升,帶動美國利率回升,美元買盤增強

▶ 市場評價:年內減息預期迅速後退,提振美元

BOC(加拿大)-維持不變,對減息仍保持審慎

• 政策利率維持不變

• 雖確認通脹放緩,但強調「談減息仍為時過早」

▶ 市場評價:美元兌加元表現中性,缺乏明確方向

ECB(歐元區)-仍保留6月減息預期,但措辭審慎

• 本次未調整政策

• 暗示6月可能減息,同時表明若通脹再度升溫將視情況調整

▶ 市場評價:由於美聯儲偏鷹,歐元相對偏弱

BOE(英國)-持續警惕通脹再加速

• 政策利率維持不變

• 服務業通脹黏性強,結構上令減息時點可能延後

▶ 市場評價:減息延後成為主流,英鎊在利率差支撐下維持韌性,但疲弱的經濟數據限制上行空間

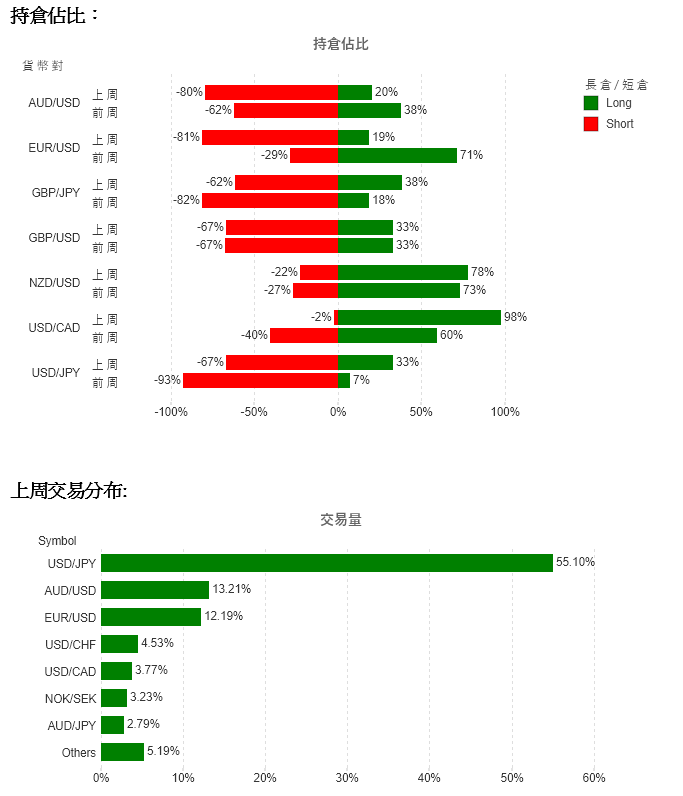

上週交投熱門選擇

本周重點事件

本周在主要央行事件告一段落後,中東局勢與原油價格可能再次成為美元兌日圓的主要驅動因素。美伊是否重啟直接協商,以及霍爾木茲海峽封鎖能否避免長期化,將大幅左右走勢方向。

若油價在100美元附近高位盤整,美國利率下行空間有限,美元兌日圓料維持偏強走勢;反之,若霍爾木茲海峽出現改善跡象、油價回落至80美元區間,美元兌日圓將出現下行壓力。

此外,上周日本央行的干預行動,強烈向市場傳達政府與央行對「160日圓定價」高度敏感。片山財務大臣明確表示「果斷措施的時點正在接近」、「24小時應對」,一旦出現美元兌日圓長時間停留在160以上的風險,再度干預的可能性相當高。

尤其本周日本處於大型連休期間,市場流動性容易下降;若在流動性稀薄時段日圓急貶,將更容易觸發干預,需特別留意。

整體而言:

• 155–160日圓區間為基本主軸

• 在當局牽制(口頭+實際干預)下,160區間上方壓力沉重

• 原油上漲引發的通脹升溫疑慮推升利率預期

重點關注仍在中東局勢走向。若美國與伊朗達成停火協議(解除霍爾木茲海峽封鎖),油價下跌並重新浮現美國減息預期,先前因避險而建立的美元倉位可能回補,美元兌日圓有較高機率跌破上周低點155.50。

本周重點事件

【5月5日(周二)】

美國|ISM 服務業指數

• 關注重點:價格指數黏性、通脹再加速風險

• 市場影響:數據強勁 → 美國利率上升 → 美元買盤增強

澳洲|RBA 政策會議

• 市場預期:加息25bp

• 風險情境:不排除維持不變

• 關注重點:即便加息,若暗示「接近終點」,澳元有下跌風險

【5月7日(周四)】

瑞典(央行)|貨幣政策

• 市場預期:利率維持不變

• 關注重點:對通脹放緩的評估,將影響6月以後減息預期

挪威央行|貨幣政策

• 市場預期:維持不變

• 風險:存在加息25bp的可能

• 關注重點:油價強勢是否促使維持偏鷹立場

英國|地方選舉

• 關注重點:工黨得票情況對斯塔默首相政治基礎的影響

• 市場影響:對斯塔默政府穩定性的判斷 → 影響英鎊兌美元短線方向

• 結果公布:日本時間 5月8日(周五)凌晨起陸續公布

【5月8日(周五)】

美國|4月非農就業數據

• 市場預期:較3月的17.8萬人略為放緩

• 關注重點:薪資成長、勞動市場緊張程度

• 市場影響:

o 「不算弱的偏弱」→ 美聯儲維持審慎 → 美元偏強

o 數據強勁 → 減息延後預期再起 → 美元走強

加拿大|就業數據

• 關注重點:伊朗局勢影響

• 市場影響:原油+就業數據搭配下,加元方向性更明確

日本|每月薪資統計(3月)

• 關注重點:前月強勁趨勢是否延續

• 市場影響:薪資若持續強勁 → 「日本央行6月加息」預期升溫 → 日圓升值

此報告為不得被詮釋為投資建議的一般評論。請向獨立財務顧問尋求意見。樂天證券香港及樂天集團對於資料錯誤、不準確或遺漏概不承擔法律責任,並且不保證其中所載信息、文字、圖表、連結或其他項目準確及完整。此報告所載貨幣對以往的表現並不標示往後的表現, 對所述貨幣對的未來表現不構成任何聲明或保證。投資結果在任何期間內可能會有重大變化。此報告所載的任何內容僅供閣下作參考之用,不被視為出售或認購槓桿式外匯交易之邀約及合約依據。