一周市場回顧

先前一度受到關注的美伊會談未見進展,上周初美元買盤走强。其後中東局勢相關消息斷續傳出,美元兌日圓雖隨原油價格波動而上下震盪,但整體波幅受限於158~159日圓區間。

另一方面,股票市場風險偏好明顯升溫,日經平均指數一度觸及6萬點關口,美國股市(S&P500、納斯達克)亦接連刷新歷史新高。美國零售銷售數據優於市場預期,加上ADP就業數據顯示勞動市場依然穩健,進一步提振市場信心。

在美國利率市場方面,被視為下任美聯儲主席的Kevin Warsh強調「美聯儲的獨立性」,表明與特朗普政府施加的減息壓力保持距離,此番發言提振美國利率市場,對美元買盤形成支撐。

進入上周後半段,中東局勢持續膠着,原油價格維持高位,美元兌日圓一度攀升至159.84(上周高點)。不過,隨着美伊可能重新磋商的消息傳出,周五紐約時段美元買盤有所降溫,但市場反應有限,最終在159中段附近收市。

<上周具代表性的關鍵水準>

• 瑞郎/日圓:204.47日圓(歷史新高)

• 日經平均股價:59,716.18日圓(歷史新高<收市>)

• 日經平均股價:60,013.98日圓(歷史新高<盤中>)

• 納斯達克指數:24,836.60(歷史新高<收市>)

• S&P500 指數:7,165.08(歷史新高<收市>)

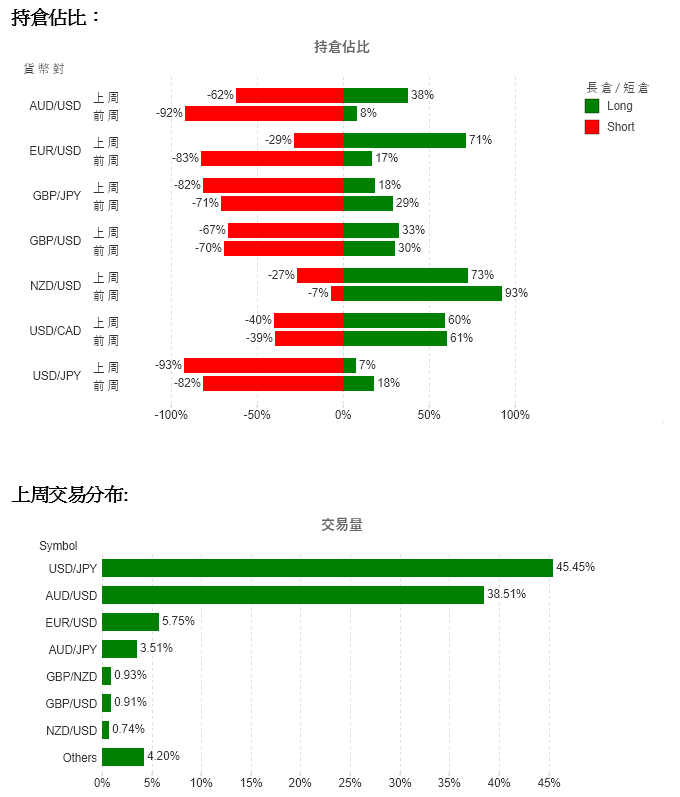

上週交投熱門選擇

本周重點事件

本周美元兌日圓走勢預料將受到地緣政治風險以及日美貨幣政策預期交錯影響。目前美伊談判仍未取得進展,圍繞霍爾木茲海峽的不確定性持續存在,原油價格於高位徘徊,透過「避險美元買盤」為美元提供支撐。

不過,近期外匯市場對地緣政治風險的敏感度略有下降,雖然偶有因原油價格波動引發的短線起伏,但尚未形成明確趨勢。在此背景下,本周迎來多場主要央行重要會議,市場主導因素有可能逐步轉向利率面。

(1)日本央行:加息預期變化與干預警戒並存

市場普遍預期將按兵不動,因此決議本身的影響有限。不過,若植田行長在記者會上釋出對6月加息持謹慎態度的訊號,日圓貶值可能再度加速;相反,若對日圓貶值表示警惕,則可能引發下場干預的猜測,推動日圓升值。

(2)美國:FOMC 與主要經濟指標推動美元上行

若美聯儲對後續減息保持審慎,美國利率高企將提振美元買盤。若PCE通脹指標與GDP數據表現強勁,減息預期進一步後退,則美元兌日圓仍具上行空間。

(3)中東局勢:油價高企=美元買盤的底部支撐

綜合而言,中東局勢對美元的支撐作用仍在,而日本央行會議同時蘊含日圓貶值加速與干預警戒兩種可能,易放大匯市波動。此外,只要美聯儲按兵不動,美元下跌空間預料將相對有限。

因此,美元兌日圓在160日圓關口附近的攻防戰將成焦點,上行測試與回落修正交錯,市場可能陷入不穩定的區間震盪。

本周重點事件

■ 4月28日(周二)|日本央行利率決議(日本)

• 市場預期:維持不變

• 關注重點:6月加息可能性 & 對日圓貶值的應對(是否暗示干預)

■ 4月29日(周三)|FOMC(美國)

• 市場預期:維持不變

• 關注重點:是否徹底否定再度加息的可能

■ 4月29日(周三)|澳洲 Q1 CPI(澳洲)

• 關注重點:是否仍保留澳洲央行追加加息的觀測

■ 4月29日(周三)|加拿大央行(BoC)利率決議

• 市場預期:維持不變

• 關注重點:對美貿易不確定性的影響

■ 4月30日(周四)|ECB 利率決議(歐元區)

• 市場預期:維持不變

• 關注重點①:經濟降溫與通脹之間的平衡評估

• 關注重點②:6月以後的寬鬆政策展望

■ 4月30日(周四)|英國央行(BoE)利率決議

• 市場預期:維持不變

• 關注重點①:貨幣政策報告中的通脹預測

• 關注重點②:對通脹再度加速的警惕程度

■ 4月30日(周四)|美國 GDP(第一季初值)

• 市場預期:+1.6%

• 關注重點:再次確認美國經濟的韌性

■ 4月30日(周四)|美國 PCE 通脹指標

• 關注重點:通脹放緩趨勢是否持續

■ 5月1日(周五)|東京地區 CPI(日本)

• 市場預期:核心 +2.2%

• 關注重點:可能影響日本央行加息時點

此報告為不得被詮釋為投資建議的一般評論。請向獨立財務顧問尋求意見。樂天證券香港及樂天集團對於資料錯誤、不準確或遺漏概不承擔法律責任,並且不保證其中所載信息、文字、圖表、連結或其他項目準確及完整。此報告所載貨幣對以往的表現並不標示往後的表現, 對所述貨幣對的未來表現不構成任何聲明或保證。投資結果在任何期間內可能會有重大變化。此報告所載的任何內容僅供閣下作參考之用,不被視為出售或認購槓桿式外匯交易之邀約及合約依據。